新NISAの2年目となる2025年は年初に成長投資枠を埋めきって1日でも長く投資期間をとる方針に変更しました。

成長投資枠の240万円は1月から2月上旬にかけて複数回に分けて、楽天NASDAQ100とFANG+を2対1の割合で購入しました。

つみたて投資枠の120万円は、毎月10万円クレジットカードから引き落としで楽天S&P500を購入予定です。

旧NISAで2021年に購入し、今年(2025年)に5年目を迎える成長投資枠は、2月上旬に売却しました。

旧NISAは、新NISAの導入で制度変更となり、5年目の今年満期で特定口座に自動的に払い出しになるため、その前に売却し、新NISAの購入資金に充てることで、年末までに暴落した場合、損失を抱えたまま特定口座に払い出されるリスクを回避しました。

旧NISAの成長投資枠は5年満了で自動的に課税口座に払い出しされます。

旧NISA枠で購入した方はご存知だと思いますが、旧NISAの成長投資枠は、本来なら5年目満了時に再度5年間の延長が可能でしたが、新NISAの導入でできなくなり、5年満了時に自動的に特定口座に払い出されることとなりました。

よって、もしその間に暴落すれば損失を抱えたまま、年末には自動的に特定口座に払い出されることになります。

そのために非課税の恩恵が受けられるうちに売却して利益を確定しようと考えました。

その売却資金をそのまま新NISAの購入資金に当てることで、非課税枠を継続して活用できることになります。

下の画像は、私の楽天証券のNISA口座のトップ画面で、右端の成長投資枠は残りゼロとなっています。

新NISAのつみたて投資枠は毎月10万円購入を継続します。

つみたて投資枠も、毎月購入額を100円にして、ボーナス設定を120万円から残りの購入可能な金額にすれば、現在でもほぼ一括購入は可能ですが、クレジット購入のポイントも使いながら、暴落時の一括購入も考慮しつつ、楽天S&P500で毎月10万円の積み立てを継続しています。

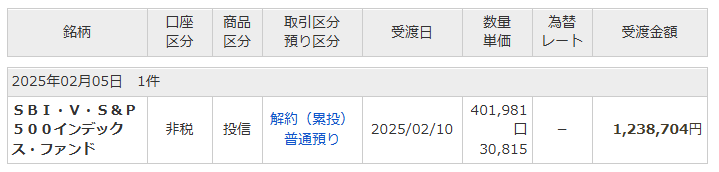

旧NISAの一般投資枠を売却しました。

下は、私がマネックス証券で旧NISAの成長投資枠を売却した画面コピーです。

同じくマネックス証券での旧NISA口座で売却せずに残っている「旧つみたてNISA」です。

これは、20年間保有できるので、70歳以降に必要となれば売却するつもりです。

暴落が来ても絶対売らずに、つみたて投資枠をボーナス設定で一括購入する

当初の方針では、暴落が来れば、余裕枠のある成長投資枠で一括購入して、安い価格で購入額を増やそうという作戦でした。

しかし、2024年は、年初一括購入が大幅に上昇し、毎月分割購入は、その半分の上昇率しか恩恵に預かれていません。

元々は、確率的にも10回に7~8回程度は、年初一括が有利と言われています。

でもそろそろ下がるのではないかという予想は見事に外れ、上がり続けています。

トランプ政権の先行きは見通せないですが、いずれにせよ確率からして年初一括が有利なことは間違いなく、

途中で売却するおそれがないと言い切れるなら、年初一括で行くのもありでしょう。

よって、成長投資枠はほぼ年初一括で、つみたて投資枠は、毎月投資でいくこととしています。

もし、暴落が来れば、購入枠に余裕のあるつみたて投資枠で毎月購入額を100円に変更して、

ボーナス設定で残りの額をほぼ一括購入することにより、安価な価格帯で少しでも多く購入できます。

NISA口座は、一度設定すれば、その後することもなく、つまらないと感じられる場合の唯一の楽しみです。

私の場合は、少しでもこのワクワク感を暴落時の楽しみとして残しています。

まとめ

・2025年は、方針変更して、成長投資枠は、ほぼ年初一括で購入しました。

・つみたて投資枠は、毎月積み立てでクレジットカードのポイントを活用していきます。

・旧NISAの旧成長投資枠で2021年購入した分は、2025年に5年満期を迎え、年末には自動的に特定口座に払い出しされる前に売却しました。そのまま新NISAの購入資金に充当します。

・2025年中に暴落が来た場合は、新NISAのつみたて投資枠の残りをボーナス設定を使いほぼ一括購入するつもりです。これが残された唯一の楽しみです。

皆さんの資産形成に少しでも参考になれば幸いです。