米国関連の新しいインデックス投資信託が各種でていますので、従来の定番商品と比較検討し、

購入商品として加えるべきかどうか、検証しました。

結論は、メイン(コア)を今までどおりS&P500とNASDAQ100で、

サブ(サテライト)をFANG+からS&P500TOP10に変更します。

新しいファンド「US テック・トップ20」と「S&P500 TOP10」と従来のS&P500、NASDAQ100との比較表(2024年11月21日現在)

オール・カントリーはインデックスファンドの中では安定の王道ですので、今回の議論には加えていません。

ややハイリスクなインデックス投資信託と最近出たファンドとを比較しました。

表の下から2つ目の「一歩先いく US テック・トップ20インデックス」は、大和アセットマネジメント株式会社が2024年3月に設定しています。

表の一番下の「S&P500 TOP10」は、日興アセットマネジメント株式会社が令和6年5月16日から設定したものです。

11月21日時点で純資産額が498億円と約500億円となりましたので資産額の問題はなくなりました。

一方、USテック・トップ20は伸び悩んでいます。

一般的に100億円以上が安定した資産運用の目安とされていて、10億円くらいだと運営経費が賄えなくなり、途中で運用を停止することがありますので、そこだけ純資産額は気をつけておけばよいです。

| 商品名 【購入可能枠】 | 連動指数 | 銘柄数 | 方式 | 信託報酬率 | 純資産額 |

| 楽天S&P500 【つみたて投資枠・成長投資枠】 | S&P500 ※1 | 約500 | 時価総額 | 0.077% | 3,621億円 (11月20日) |

| eMAXIS SLIM S&P500 【つみたて投資枠・成長投資枠】 | S&P500 | 約500 | 時価総額 | 0.09372% | 6兆990億円(11月21日) |

| 楽天NASDAQ100(2024年1月~) 【成長投資枠】 | Nasdaq100 ※2 | 100 | 時価総額※6 | 0.198% | 621億円 (11月20日) |

| ニッセイNASDAQ100インデックスファンド【成長投資枠】(2023年3月~) | Nasdaq100 | 100 | 時価総額 | 0.2035% | 2,348億円 (11月21日) |

| iFreeNEXT FANG+ 【つみたて投資枠・成長投資枠】 | NYSE FANG+ ※3 | 10 | 均等 ※7 | 0.7755% | 3,391億円 (11月21日) |

| 一歩先いく US テック・トップ20インデックス(2024年3月~) 【成長投資枠】 | FactSet US Tech Top 20 ※4 | 20 | 時価総額 | 0.495% | 190億円 (11月21日) |

| S&P500 TOP10(2024年5月16日~) 【成長投資枠】 | S&P500 TOP10 ※5 | 10 | 時価総額 | 0.10725% | 498億円 (11月21日) |

※2NASDAQ市場に上場している銘柄から金融銘柄を除く時価総額上位100銘柄で構成された株価指数。

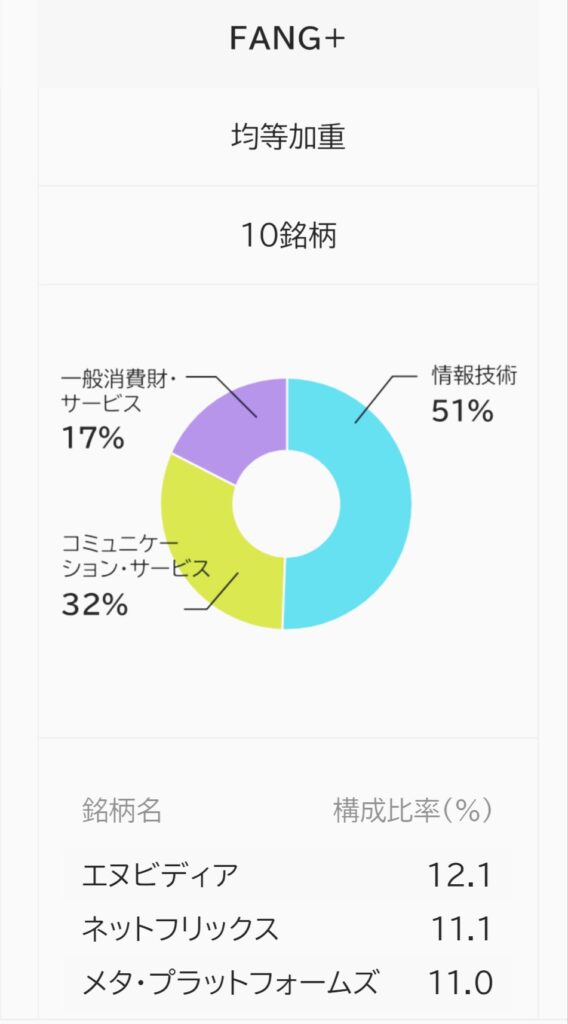

※3「FANG」とは、人々の生活に大きな影響力を持ち、高い知名度を有する米国上場企業を対象に構成された株価指数で主要銘柄のフェイスブック(Facebook(Meta Platforms))、アマゾン・ドット・コム(Amazon.com)、ネットフリックス(Netflix)、グーグル(Google(Alphabet))の頭文字をつないだもの。これにApple、Microsoftなどを加えた10社。

※4FactSet Research Systems Inc.が開発した、米国を代表するテクノロジー関連上場企業 20 社で構成された株価指数

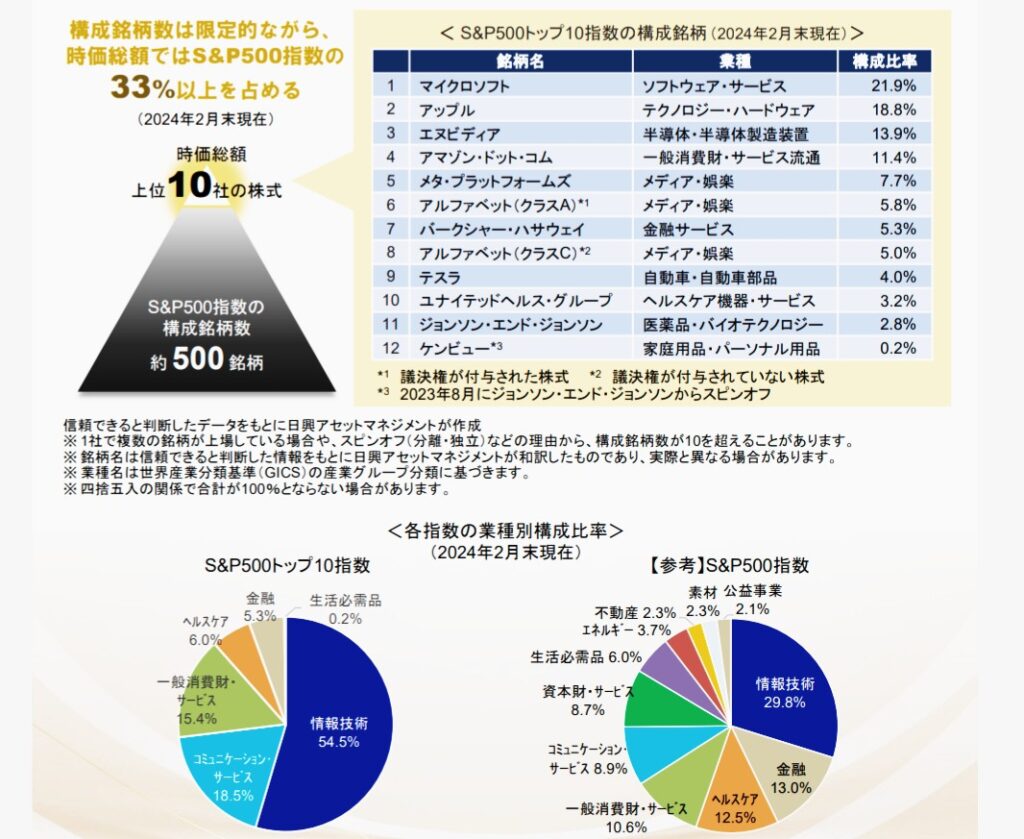

※5S&P500指数の構成銘柄のうち、時価総額上位10社で構成される株価指数

※6 それぞれの銘柄の時価総額のウエイトを加味した形で算出。

※7 単純に構成する10社で均等に割って算出。

「一歩先いく US テック・トップ20インデックス」「S&P500 TOP10」の構成銘柄と分野を「S&P500」「FANG+」と比較

最初に、新しいファンド2つの比較です。

「一歩先いく US テック・トップ20インデックス」の構成銘柄は「自動化(ロボティクス)」「クラウド」「コンテンツ/プラットフォーム」「eコマース」「半導体」の5つのサブテーマに分類され、サブテーマ一つの上限は25%、1銘柄当たりの上限は8%となっています。2月と6月の年2回、銘柄入れ替えと構成比率の見直しが行われます。

「S&P500 TOP10」は、その名のとおりS&P500の上位10社あまりを指数として構成しています。

具体的には、4つ目の写真にあるとおりです。

毎年6月に構成銘柄の見直しが実施され、年4回、構成比率の調整が行なわれます。

(出店:以下の表3つは大和アセットマネジメントホームページから、4つ目はマネックス証券から転載。)

各ファンドの構成分野と上位3銘柄

「FANG+」と「S&P500TOP10」の比較は「S&P500 TOP10」に軍配が上がる

「FANG+」と「S&P500TOP10」の一番の違いは信託報酬率ですが、

次のとおり構成銘柄で比較してみました。

銘柄は、ほぼ同じですが、方式の違いにより上位銘柄の影響を大きく受ける「TOP10」か、

ほぼ均等に影響を受ける「FANG+」かの違いです。

この2つでどちらがいいとは言い難いですが、その時の勢いを活かせる企業に集中した「TOP10」に分がありそうに思えます。当然、「TOP10 」のほうが暴落時の下がり幅は大きくなります。

総合的にこの2つを比べたときには、私としては、信託報酬率の低さと年4回の組み換えによる時流の伸びをいかせる「TOP10」に軍配が上がります。

| FANG+(太字はTOP10と重複) | S&P500 TOP10(太字はFANG+と重複) | |

| 信託報酬率 | 0.7755% | 0.10725% |

| 方式 | 均等 | 時価総額加重平均 |

| 1 | アップル 9.1% | マイクロソフト 21.9% |

| 2 | アマゾン・ドット・コム 9.3% | アップル 18.8% |

| 3 | メタ・プラットフォームズ 8.9% | エヌビディア 13.9% |

| 4 | グーグル(アルファベット)9.8% | アマゾン・ドット・コム 11.4% |

| 5 | ネットフリックス 9.1% | メタ・プラットフォームズ 7.7% |

| 6 | エヌビディア 9.1% | グーグル(アルファベット)5.8% |

| 7 | テスラ 9.5% | バークシャー・ハサウェイ 5.3% |

| 8 | マイクロソフト 9.2% | テスラ 4.0% |

| 9 | ブロードコム 9.6% | ユナイテッドヘルス・グループ 3.2% |

| 10 | スノーフレイク 9.1% | ジョンソン・エンド・ジョンソン 2.8% |

| 11 | ケンビュー 0.2% |

「US テック・トップ20」は?「S&P500 TOP10」とを組み合わせたコアとサテライトの配分案

で、あなたはどうするんですか?

やはりS&P500のバランスが取れた構成が目を引きます。

今までどおり、コア(メイン)は各分野にバランスの取れた楽天S&P500と将来性に期待した楽天NASDAQ100の両方でいきます。

サテライト(サブ)は、今までは、「FANG+」をサテライトとして毎月5万円購入していましたが、長期投資では0.7755%の信託報酬率は高すぎるので、2024年6月購入分から信託報酬率が0.10725%と低い「S&P500 TOP10」に乗り換えました。

USテックトップ20は、信託報酬率が0.495%と高いので、選択肢からはずします。

まとめ

・新しいファンドに目移りせずに、コアは手数料の安い楽天S&P500と楽天NASDAQ100で。

・サテライトは、「FANG+」から信託報酬率の低い「S&P500TOP10」に成長投資枠で乗り換えました。

参考までに、私の投資経験年数別のコア・サテライト購入割合案をご覧ください。

今後のヒントになれば幸いです。

当サイトは、初心者や高齢者でも使いやすい楽天証券をおすすめしています。

当サイトではアフィリエイトプログラムを利用して商品やサービスを紹介しています。