【NISAへの残り資産運用の概要】

・退職金約2,000万円がありながら、

新NISAの年間限度額は360万円なので、

数年間は、投資資金が1,000万円以上余ります。

・不動産などのクラウドファンドを活用すれば、

年間5%から10%近くで運用できます。

・ただし、運用会社が倒産した場合の投資資金は

投資信託と違い※

保護されないので、

リスクが高いことは理解した上で活用が必要です。

※ 投資信託は、運用会社や販売会社や信託銀行が倒産しても、

投資資金は保護される仕組みができています。

ただし、元本を保証するのではなく

その時の基準価格で換金して返済するなどの方法を取るとされています。

銀行預金で退職金運用の場合

・新NISAは、

積立投資枠が年額120万円、成長投資枠240万円の

計360万円が年間購入の限度額です。

・預貯金とは別に、退職金2,000万円だけでも、

数年間は新NISAで運用できない資産が1,000万円以上残ります。

・それを銀行の退職金専用などの口座に預けても

せいぜい0.25%~1%程度ではないでしょうか。

・1,000万円を5年間で利率1%として

利子は1年間で10万円、5年間で50万円です。

・ここから20.315%の税金が引かれますので、

手取りが年額79,615円、5年間で398,425円となります。

・利率が0.25%なら5年間で受け取る利子は約10万円となります。

資産がむしり取られる、最も危ない銀行窓口での預金

・銀行や証券会社の実店舗の窓口で退職金を預ける場合、

1%の預金とは別にセットで

おすすめの投資信託や

銀行などにおまかせのファンドラップなどに

加入を勧められることが多いのではないでしょうか。

ネット証券なら手数料無料、信託報酬(維持管理料)が

0.1%未満で済む投資信託の組み合わせに、

手数料を3%程度取られるうえに、

毎年2%以上の管理料を取られることが想定されます。

銀行は資産運用のプロではなく、手数料(利益)を稼ぐプロであることを重々腹に入れておくことが必要です。

余剰資金は不動産クラウドファンドで平均10%(税引き後)で運用

・私の場合、2年目以降のNISA口座に運用する予定の余剰資金は

下の表のとおりクラウンドンファンドで運用しています。

| 運用会社 | プロジェクト名 | 投資金額 | 年利(税引き後) | 投資期間 | 利子(税引後) | 受取額 |

| COZUCHI | 京都ANAクラウンプラザホテルプロジェクト | 50万円 | 9% | 2023.12~1年 | 3.6万円 | 53.6万円 |

| TECROWD | 44号カザフスタンアルチィマティ | 100万円 | 10% | 2023.8~14ヶ月 | 8万円 | 108万円 |

| TECROWD | 53号テキサスエネジーファンド | 100万円 | 11.5% | 2023.12~3年 | 27.6万円 | 127.6万円 |

| TECROWD | 55号テキサスエネジーファンド | 100万円 | 11.5% | 2024.1~3年 | 27.6万円 | 127.6万円 |

| TECROWD | 56号八王子グループホーム | 100万円 | 8% | 2024.2~1年 | 6.4万円 | 106.4万円 |

| TECROWD | 58号ファンド | 100万円 | 10% | 2024.3~1年 | 8万円 | 108万円 |

| LEVECY | ファンド7号東新宿エリアマンション | 100万円 | 10% | 2023.12~18ヶ月 | 12万円 | 112万円 |

| オルタナバンク | 貸付ファンドID643 | 100万円 | 8.5% | 2023.12~1年 | 6.8万円 | 106.8万円 |

| ヤマワケエステート | 東京都吉祥寺・荻窪底地ファンド | 50万円 | 13.6% | 2024.3~9ヶ月 | 3.6万円 | 53.6万円 |

| ヤマワケエステート | 東京表参道商業ビルプロジェクト | 150万円 | 27.7% | 2024.3~16ヶ月 | 44.2万円 | 194.2万円 |

| ヤマワケエステート | 札幌市すすきのファンド | 100万円 | 15% | 2024.3~1年 | 11.9万円 | 111.9万円 |

| ヤマワケエステート | 山梨県甲府市湯村土地ファンド | 100万円 | 15% | 2024.3~1年 | 11.9万円 | 111.9万円 |

| ヤマワケエステート | 東京都杉並区田代橋ファンド | 100万円 | 17.1% | 2024.4~1年 | 13.6万円 | 113.6万円 |

| ヤマワケエステート | 札幌宮の森2nd隈研吾&KnightFrank社 | 50万円 | 15.9% | 2024年~8ヶ月 | 4.2万円 | 54.2万円 |

| ヤマワケエステート | 東京都品川区南大井1棟収益ファンド | 50万円 | 19.5% | 2024.4~6ヶ月 | 3.8万円 | 53.8万円 |

| ヤマワケエステート | 東京都杉並区田代橋ファンド | 100万円 | 17.1% | 2024.4~1年 | 13.6万円 | 113.6万円 |

| ヤマワケエステート | 千葉県松戸市新松戸駅近ビル1棟ファンド | 50万円 | 12% | 2024年4月~1年 | 4.7万円 | 54.7万円 |

| 計 | 1,500万円 | 平均約10.85% | 220.5万円 | 1,720.5万円 |

これによって、投資資金が1,500万円で税引き後の平均利率約10.85%とすれば

投資期間が1年間~3年間のものをあわせて約220万円の利子が見込めます。

・ただし、運用会社が倒産すると投資資金が回収できなくなるリスクはあります。

私の場合は、新NISAを5年間の最短で投資するまでの期間だけと割り切って投資しています。

・下の表の下にある【参考】のリンク記事にもあるように、

運用する会社が、株式上場していれば、倒産するリスクが より低いとは思いますが、

運用コストも掛かる分、利率が5%前後(税引き前)とやや低いので、私は購入していません。

・預貯金の5倍の利率が5%(税引き後4%)で十分という方は、

上場企業のグラウンドファンド会社でも良いのではないでしょうか。

そこは腹の括りどころですが、今のところは各社とも予定どおり償還できているようです。

・もし、この種のクラウドファンド会社が倒産するとか、予定どおり償還できない事例が発生すると

投資関連のニュースで流れると思いますので、皆様もすぐにお気づきになるかと思います。

・私の一つの選択基準は、投資信託と同じで、運用効率の悪い「毎月分配型のファンドは購入しない」

というものです。

今後、予定どおりの利率で安全に償還されるのか、このブログで皆様に経過をご報告させていただきます。

不動産クラウドファンドが初めて償還されたのでご紹介します。

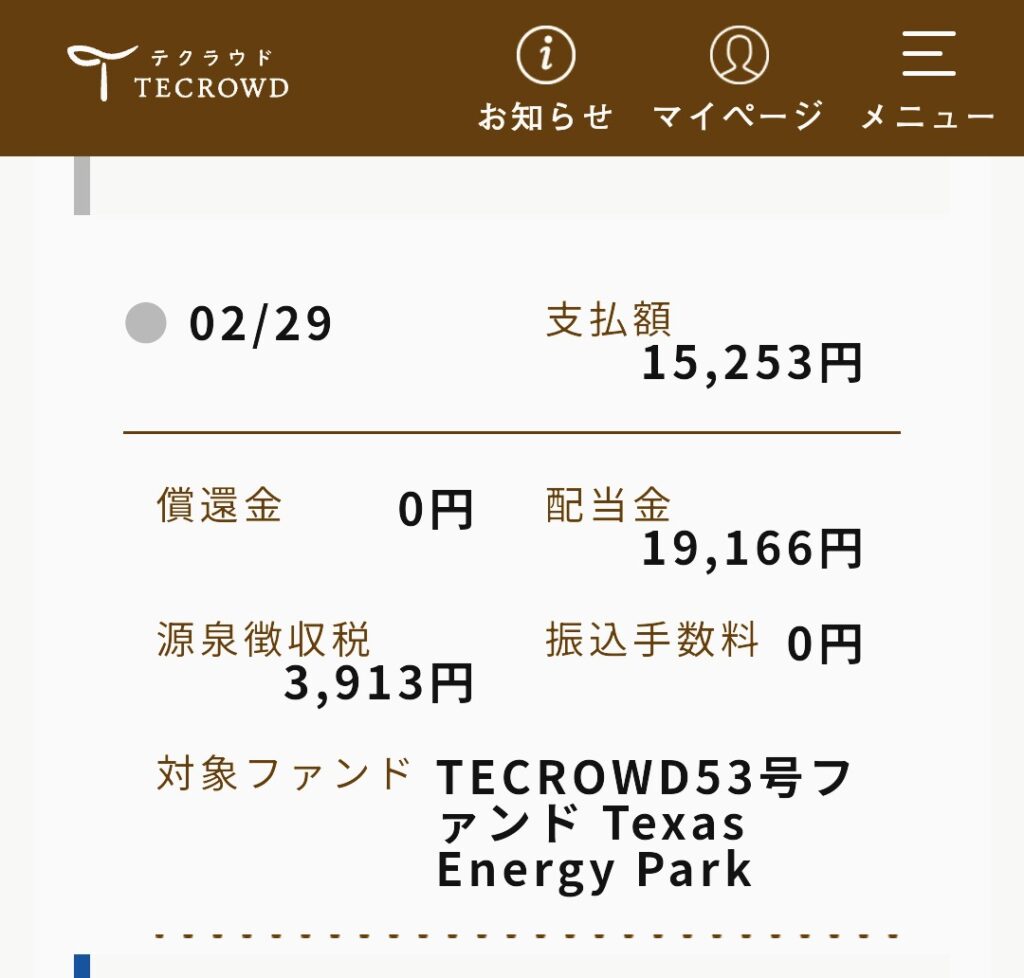

・2024年2月に、償還されたファンドが初めてでましたのでご報告します。

運用会社は、TECROWDで、テキサスエナジーファンド2023.12~11.5%で3年間運用しているファンドの配当金が、2024年2月29日に配当金19,166円、源泉徴収税3,913円、支払額15,235円が入金になっています。

ちなみにTECROWDは、入金口座を楽天銀行に指定すれば、振込料手数料が無料となります。

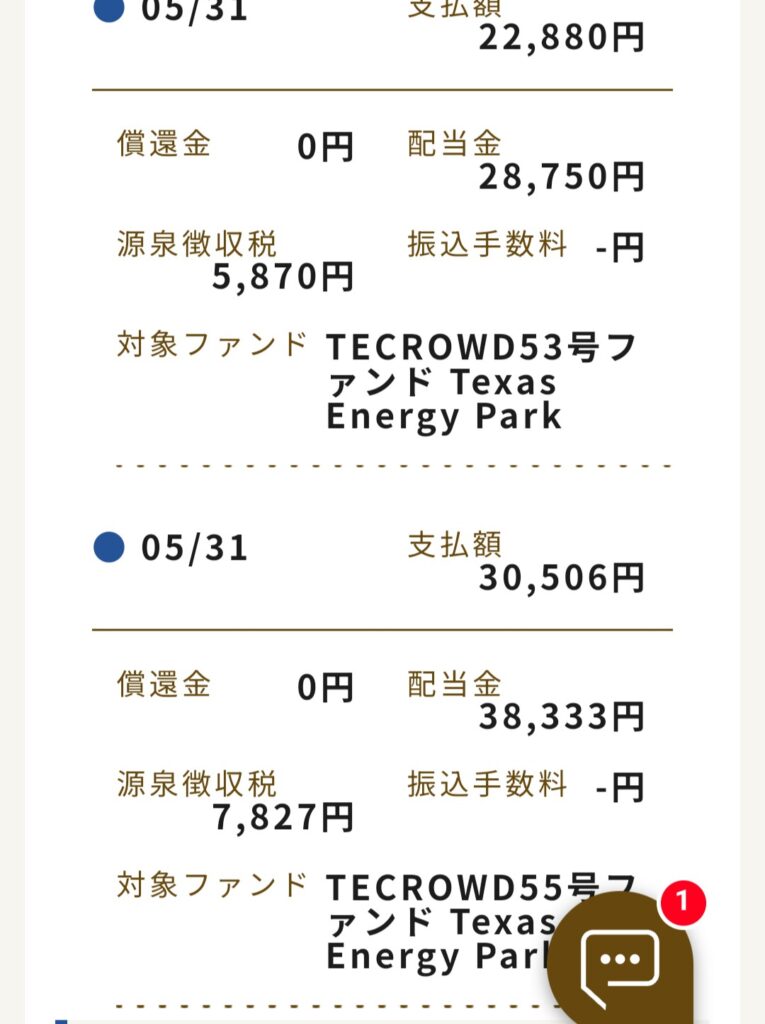

その後の5月31日にも配当になる予定も28,750円と30,506円の合計59,256円がマイページで確認できます。

その後も年間の配当予定が記載されており、やはり配当されるのはうれしいものです。

クラウドファンドの再投資に継ぎ足して資金投入していく予定です。

また、別に繰り上げ償還になったものもありました。

運用会社は「COZUCHI」で横浜元町・中華街プロジェクトに50万円2023年9月から当初は1年間運用予定でしたが、「買い主の都合による決済日変更の申し入れがあり、中間金の支払及び売買代金の増額を条件に決済日を変更」になりました。

事情により期間を短縮し、予定以上の年利率で繰上償還となりました。

当初、1年間で金利が年利5%の予定が、9ヶ月に短縮となり、年利約6.6%となり、3月1日に50万円に対して分配金が24,800円、源泉徴収5,064円、入金額519,736円が楽天銀行に入金」となりました。

買い主とのやり取りの途中経過も何度もメールで報告があり、入金のお知らせもあり、期間短縮にもかかわらず、

金利は上がったので、皆さん満足ではないでしょうか。

【参考】各社クラウドファンドホームページ

・COZUCHI 不動産投資クラウドファンディング

・不動産クラウドファンディングTECROWD

・LEVECHY

・オルタナバンク(alternabank.jp)

・ヤマワケエステート

不動産クラウンドファンディングのリスク「HEDGE GUIDE」ホームページ参照

不動産クラウドファンディングの事業者が倒産したらどうなる?

生活資金はネット銀行に預金がベスト

ネット銀行であれば直接営業もされないので、余計なものを購入させられる恐れがありません。

しかも実店舗や人件費などの経費が少なくて済むので、その分、金利もお得です。

例えば、あおぞら銀行は普通預金で0.2%です。(あおぞら銀行は都市部では実店舗も構えています)

楽天銀行なら300万円までは普通預金で0.1%です。

生活資金を預けるなら、この2つが選択肢です。

入出金は、2社とも提携のゆうちょ銀行やセブン銀行(セブンイレブン内)などのATMから

何回でも手数料無料で利用できます。

私は、NISA口座からの引き落とし用に楽天銀行に50万円程度

(楽天証券と連携すれば楽天銀行の預金が証券口座に自動的に引き落とされます)と

今年のNISA用やクラウンドファンディングや暴落時用に300万円程度をあおぞら銀行に預けています。

【参考】

お勧めのネット銀行ホームページ

あおぞら銀行 (aozorabank.co.jp)

楽天銀行 (rakuten-bank.co.jp)

※ ただし、ネット銀行でもNISA口座開設をホームページで宣伝していますが、

購入できる商品の選択肢が限られるので、新NISA口座の開設はネット証券一択です。

私と妻と息子は、楽天証券で揃えています。

理由は、初心者や高齢者にも使いやすいことと、相続後は同じ証券会社でないと引き継げないからです。

楽天証券の口座開設はこちらから。

当サイトではアフィリエイトプログラムを利用して商品やサービスを紹介しています。

まとめ

NISA用の1千万円以上余裕資金がある場合、銀行や証券会社で「高金利」の商品に預けて、

高い手数料を取られるくらいなら、不動産クラウドファンドに5年間程度預けてみるのはいかがでしょうか?

私は、2023年にブログを始めた当初はひやひやものでしたが、一部償還もされて、

全幅まではいかないですが、信頼感を持って運用を始めました。

運用開始当初の800万円から2024年4月29日現在、1,500万円まで投入資金を増やしています。

新NISAに全額投入後もこのまま、1千万円を約10%の利率で運用を継続するのも悪くないかと考え始めています。

不動産クラウドファンドについては、今後の償還具合を注意深く見ながら償還状況を情報提供していきますので、

皆さんも選択肢の一つに加えてはいかがでしょうか?

当サイトではアフィリエイトプログラムを利用して商品やサービスを紹介しています。